固定資産税・都市計画税の課税明細書について

印刷 ページ番号1040396 更新日 2025年2月12日

固定資産税・都市計画税の課税明細書について

課税明細書(土地・家屋)とは、固定資産税・都市計画税が課税されている土地・家屋の所在・地番や価格などの状況をお知らせしている大切な書類です。毎年4月上旬に皆様にお届けする「固定資産税・都市計画税(土地・家屋)納税通知書」に同封しておりますので、ご確認ください。なお、再発行は出来ない書類ですので大切に保管してください。

課税明細書の見方

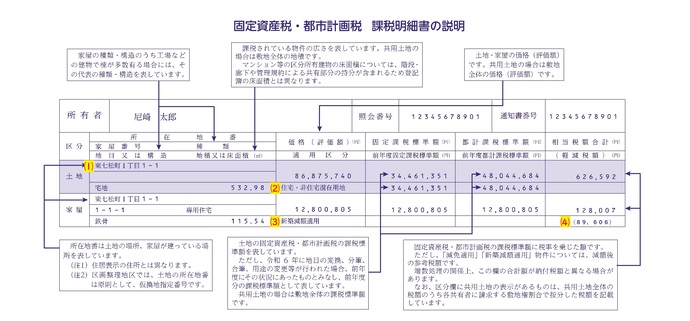

資産の種類によって印字されている内容が異なります。

よくある課税明細書のQ&A

- Q.所在地番(1)とは何ですか?住所とは違うのですか?

A.所在地番(1)は土地の場所、家屋が建っている場所を表しています。住所とは違いますので、資産税課へお問い合わせいただく際は、所在地番をお伝えください。

- Q.所在地番(1)が違いますが間違いではないですか?

A.家屋が複数の土地上にまたがって建っている場合などは、代表的な地番が記載されています。不明な点がありましたら資産税課(土地担当又は家屋担当)へお問い合わせください。

- Q.住宅・非住宅混在用地(2)とはどういうことですか?

A.対象の土地において、住宅とコインパーキングなど、住宅と住宅以外での複数用途で土地を使用されている場合などに表示されています。ご不明な点がありましたら資産税課(土地担当)へお問い合わせください。

- Q.所有している固定資産(土地・家屋)が表示されていません。

A.公衆用道路など非課税の固定資産や全額減免対象となる固定資産の場合、表示されません。

- Q.課税明細の土地(家屋)の評価額と、不動産会社で見積もった価格に差があります。

A.固定資産税上の評価額は、国が定める評価基準に基づき算出しています。不動産会社等における市場価格は算出の基準が異なるうえ、一般的に売急ぎや買急ぎ等、個別の事情が加味された価格となっているため、一概に単純な比較はできません。

- Q.土地(家屋)を売却済ですが、課税明細に記載されています。誤りではないでしょうか?

A.固定資産税の課税は、1月1日(賦課期日)時点での登記簿上の所有者に対して行います。売却されたのが年明け以降であれば、今年度は売主に課税され、次年度から買主に課税されます。なお、売主買主間での固定資産税の精算は市では応じられませんので、不動産会社等にご相談ください。

- Q.土地が私道を含んでいるのですが、減額等はされているのですか?

A.土地が私道を明確に含んでいるが、その面積が不明な場合、私道を含む路線ごとに一律10%を評価額から減額しています。所有者からの提供資料等により、私道面積が明確な場合、全体地積に対する私道面積の割合に応じて評価額を減額し、実質的に私道部分を非課税としています。いずれの場合も原則として課税明細上の地積には反映されません。

- Q.土地の課税標準額(税額)が昨年度より上がっているのはなぜですか?

A.昨年中に土地上の住宅が滅失している場合、原則として住宅用地の特例が解除され、課税標準額が大きく上昇します。また、負担調整という仕組みにより、課税標準額が上がる場合があります。負担調整の詳細については資産税課(土地担当)へお問い合わせください。

- Q.分譲マンションを所有していますが、登記の床面積よりも固定資産税の課税面積のほうが大きいです。どうしてですか?

A.分譲マンション等の区分所有家屋では、居宅や店舗等の「専有部分」と廊下や階段、エレベーター等の「共用部分」が課税対象となります。登記簿に記載される床面積は、各部屋の専有部分の床面積で、共用部分の床面積が含まれていませんので、登記の床面積よりも課税される床面積が大きくなります。詳しくは資産税課(家屋担当)へお問い合わせください。

- Q.昨年新築を建てました。新築軽減の特例は適用されているのでしょうか?

A.新築軽減の特例が適用されている場合、適用区分(3)に『新築減額適用』と記載があります。また、軽減税額(4)には、特例が適用することによって減額相当の税額が記載されています。不明な点がございましたら資産税課(家屋担当)へお問い合わせください。

- Q.長期優良住宅を建てましたが、長期優良住宅の特例は適用されているのでしょうか?

A.認定長期優良住宅の特例が適用されている場合、適用区分(3)に『長期優良新築減額適用』と記載があります。認定長期優良住宅の減額措置を受けられる方は、建築年の翌年1月31日までに「新築された認定長期優良住宅に対する固定資産税の減額申告書」を提出していただく必要があります。ご不明な点がございましたら資産税課(家屋担当)へお問い合わせください。

- Q.今年度の税金が急に高くなりました。新築軽減の適用が無くなったのですか?

A.これまで新築軽減の特例が適用されていた家屋(認定長期優良住宅も含む)で適用期間終了した場合は、適用区分(3)に『前年度で新築減額適用終了』と記載があります。新築軽減の適用期間など不明な点がございましたら資産税課(家屋担当)へお問い合わせください。

その他、不明なことがある場合

次のような場合は、資産税課までご連絡・お問い合わせください。

・ご自身で所有されている土地・家屋の状況と異なる表示がある

・記載されている数字や用語の意味がわからない

・その他、不明な点がある

このページに関するお問い合わせ

総務局 税務管理部 資産税課

〒660-8501 兵庫県尼崎市東七松町1丁目23番1号 本庁南館2階

電話番号:

06-6489-6262(資産税管理担当)

06-6489-6264(土地担当)

06-6489-6265、6266(家屋担当)

06-6489-6267(諸税担当)

ファクス番号:06-6489-6875

メールアドレス:ama-kazei@city.amagasaki.hyogo.jp