市税の滞納について

印刷 ページ番号1003514 更新日 2026年3月24日

納税について

納税はお済みですか?

納められた税金は福祉や教育などの公共サービスに使われています。

税金を滞納すると市民サービスに支障を来たすとともに、納期限内に税金を納めていただいている大多数の納税者との公平性を欠くことになります。必ず納期限内に税金を納めてください。

納期限までに納税いただけなかった場合、その翌日より延滞金が計算された金額でお支払いいただきます。また、それでも納税がなければ、財産を調査し、差押え、滞納税に充てることになります。

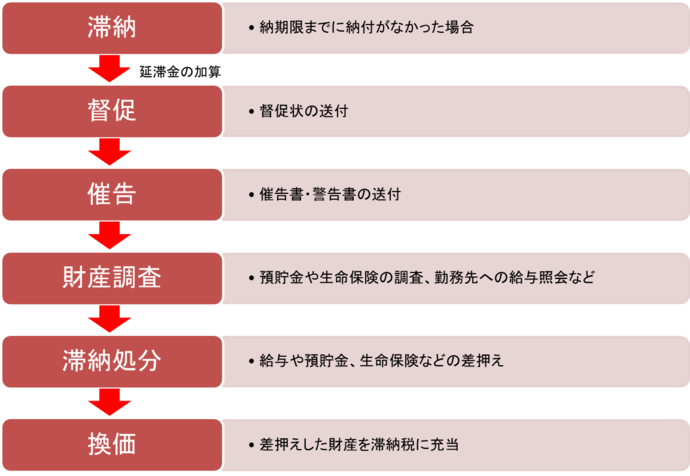

滞納整理の流れ

督促

市税が納期限までに完納されない場合、地方税法に基づき督促状が発送されます。

(督促の目的)

納期限内に納付がない人へ納付の促進を図ります。また、滞納処分の前提要件となり、時効を更新する効力を有しています。

財産調査・滞納処分(差押)

納期限までに納税がなく、督促状や催告書を送付しても納税がなければ、法律に基づき、財産を調査し、差押え、滞納税に充てることになります。

調査対象

- 金融機関への預貯金調査

- 生命保険への加入調査

- 勤務先への給与照会

- 法務局への土地及び建物の登記簿調査

- 取引先への売掛金 など多岐にわたります。

特に、勤務先への給与照会、取引先への売掛金照会や差押えは、勤務先や売掛先へ手間をかけたり、信用失墜にもつながります。また、土地や建物の差押えも金融機関(住宅ローン等)への信用失墜にもつながります。

滞納処分は、滞納額の大小に関わらず行います。「これくらいの滞納だったら大丈夫では」と思わず、もし、滞納があればそのまま放置せず納税してください。納税が困難な事情がございましたら、お早めに納税課までご相談ください。

延滞金

納期限内に納税した人との公平性を保つため、納期限後の経過日数に応じて延滞金が加算されます。

延滞金(注1)=(滞納額×年率2.8%(注2)×1カ月経過までの滞納日数÷365日)

+(滞納額×年率9.1%(注2)×1カ月経過後の滞納日数÷365日)

(注1)延滞金が1,000円未満の場合はその金額を、1,000円以上の場合は100円未満端数を切り捨てます。

(注2)令和8年(2026年)1月1日現在の延滞金の割合となっています。

|

期間 (1月1日から12月31日まで) |

納期限の翌日から 1カ月までの期間(年率) |

納期限の翌日から1カ月を経過した日 から納付の日までの期間(年率) |

|---|---|---|

| 平成11年(1999年)まで | 7.3% | 14.6% |

|

平成12年(2000年)から 平成13年(2001年)まで |

4.5% | 14.6% |

|

平成14年(2002年)から 平成18年(2006年)まで |

4.1% | 14.6% |

| 平成19年(2007年) | 4.4% | 14.6% |

| 平成20年(2008年) | 4.7% | 14.6% |

| 平成21年(2009年) | 4.5% | 14.6% |

|

平成22年(2010年)から 平成25年(2013年)まで |

4.3% | 14.6% |

| 平成26年(2014年) | 2.9% | 9.2% |

|

平成27年(2015年)から 平成28年(2016年)まで |

2.8% | 9.1% |

| 平成29年(2017年) | 2.7% | 9.0% |

|

平成30年(2018年)から 令和2年(2020年)まで |

2.6% | 8.9% |

| 令和3年(2021年) | 2.5% | 8.8% |

|

令和4年(2022年)から 令和7年(2025年)まで |

2.4% |

8.7% |

| 令和8年(2026年)から | 2.8% | 9.1% |

このページに関するお問い合わせ

総務局 税務管理部 納税第1課・納税第2課

〒660-8501 兵庫県尼崎市東七松町1丁目23番1号 本庁南館2階

電話番号:

06-6489-6274

06-6489-6285(収入整理担当)

ファクス番号:06-6489-6875

メールアドレス:ama-nozei@city.amagasaki.hyogo.jp