事業主の特別徴収

印刷 ページ番号1003456 更新日 2024年8月26日

兵庫県及び県内41市町は、平成30年度から個人住民税の特別徴収を徹底しています

個人住民税の税収確保、納税者の利便性向上及び法令遵守の徹底を図るため、兵庫県と県内41市町は、平成28年2月22日「個人住民税特別徴収の一斉指定に関するオール兵庫共同アピール」を採択し、平成30年度から、原則として全ての事業者を特別徴収義務者に指定し、個人住民税の特別徴収を徹底する、一斉指定の取組を行っております。

今後も、県と市町が連携・協力し事業主や従業員の皆さまに周知を図りながら取組を進めることとしていますので、ご理解とご協力をお願いします。

給与からの特別徴収とは?

特別徴収とは、従業員の給与から個人市民税・県民税を天引きし、事業主が従業員に代わって、毎月、市に納入していただく制度です。

この制度は、地方税法及び本市市税条例の規定により、所得税の源泉徴収を行うすべての事業主(給与支払者)に義務付けられています。特別徴収が不要なケースは、法令で限られており、事業主の希望に応じることはできません。

所得税の源泉徴収とは異なり、天引きする額は、本市から通知します。所得税のような税額計算や年末調整をする手間はかかりません。

従業員にとっては、(1)年4回納める普通徴収に比べ、毎月の給与天引き(年12回払い)になるので、1回あたりの納税負担が軽減される、(2)直接金融機関に出向く手間がなくなる、(3)納付忘れを防げるといったメリットがあります。

特別徴収の対象となる従業員とは?

- 前年中(1月1日から12月31日)において給与の支払いを受けた者

- 本年4月1日現在において、給与の支払いを受けている者

1、2の要件のいずれにもあてはまるパート・アルバイト等を含むすべての従業員の個人市民税・県民税は、原則として特別徴収の対象となります。

詳しくは、本ページ一番下「関連情報」の尼崎市コールセンターよくある質問集(FAQ)をご確認ください!

特別徴収実施までの基本的な流れ

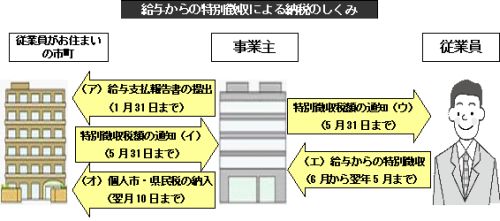

- 給与支払報告書の提出(図表(ア))

事業主は、毎年1月31日までに、本市市民税課(従業員が1月1日現在にお住まいの市町)に給与支払報告書を提出します。- <本市で初めて特別徴収を実施する場合>

総括表の右下の「○○年度指定番号(給与支払者番号)」欄に、朱書きで「特別徴収実施」と記載してください。 - <すでに本市で特別徴収を実施している場合>

毎年12月上旬に本市よりお送りしている総括表をご活用いただくか、あるいは、それ以外の総括表をお使いの場合は、右下の「○○年度指定番号(給与支払者番号)」欄に必ず指定番号をご記入ください。

- <本市で初めて特別徴収を実施する場合>

- 特別徴収税額決定の通知(図表(イ)(ウ)

毎年5月31日までに、本市市民税課から貴事業所に、給与所得等に係る特別徴収税額の決定通知書、納入書などを送付します。この時に、年税額と月割額をお知らせします。税額の決定通知書は、事業所用と納税義務者用がありますので、納税義務者用は従業員にお渡しください。 - 特別徴収の開始(図表(エ)(オ)

6月の給料日が天引きの開始月となります。(翌年5月まで毎月)

毎月、天引きされた個人市民税・県民税は、翌月10日までに所定の納入書により、金融機関等を通じて市町に納入していただくこととなります。 - 従業員が退職や休職等により特別徴収ができなくなった場合

従業員が年度の途中で退職・休職等により、個人市民税・県民税を給与天引きできなくなった場合は、異動月の翌月10日までに、「給与所得者異動届出書」を提出する必要があります。「給与所得者異動届出書」は税額の決定通知書を送付する際に同封いたします。

給与からの特別徴収を実施するために必要な手続き

事業主の皆様は・・・

新しく本市に居住する従業員を雇用した場合や普通徴収から特別徴収へ切り替えを希望する場合等、年度途中より特別徴収を実施する場合は、「市民税・県民税特別徴収への切替依頼書」に必要事項をご記入のうえ、本市市民税課まで郵送してください。

従業員の皆様は・・・

個人市民税・県民税が、給与から天引きされていない場合、お勤め先から本市市民税課にお手続きいただく必要があります。ご自宅に届いた納付書を持って、お勤め先の給与事務担当者にお申し出ください。なお、納期限を過ぎたものや前年度以前のものは、特別徴収の切り替えの対象にはなりませんので、ご注意ください。

納期の特例

毎月の給与から天引きした個人市民税・県民税は、翌月10日までに、金融機関を通じて各市町へ納めていただくことになりますが、従業員が常時10人未満の事業所は、申請により年12回の納期を年2回とすることもできます。

本市の入札に参加するためには、特別徴収の実施が義務付けられています

趣旨

個人市民税・県民税の特別徴収義務は、従来から地方税法及び市町村の条例に規定されています。その実施状況を入札参加資格審査時に確認させていただく趣旨は、税金を使って行う事業である以上、それを受注する事業者に税法上の義務を遵守していただく必要があるためです。新たにできた税制度ではなく、従来から法定されている義務であり、これを入札参加制度に取り入れたものです。

会社などを退職された場合、納税方法が変わる場合があります

個人市・県民税は所得税と異なり、収入があった年の翌年に課税されます。そのため、勤めていた会社等を退職された場合でも、個人市・県民税を納付していただく必要がありますが、その際に納税方法が変わる場合があります。

また、納税するのが困難な場合については、納税相談や、条件により減免制度が受けられる場合もあります。

詳しくは下のパンフレットをご覧ください。

問い合わせ先

個人市民税・県民税の特別徴収について

市民税課まで(06-6489-6246~6248)

入札参加資格審査について

契約課まで(06-6489-6236)

PDFファイルをご覧いただくには、「Acrobat Reader」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務局 税務管理部 市民税課

〒660-8501 兵庫県尼崎市東七松町1丁目23番1号 本庁南館2階

電話番号:

06-6489-6246、6247、6248(個人の市民税、県民税及び森林環境税(普通徴収、特別徴収、年金特別徴収)に関すること)

06-6489-6256(法人市民税・市たばこ税・入湯税に関すること)

ファクス番号:06-6489-6875

メールアドレス:ama-siminzei@city.amagasaki.hyogo.jp