個人住民税(個人市民税・県民税)に係る主な改正事項

印刷 ページ番号1003471 更新日 2025年12月19日

令和8年度

給与所得控除の見直しについて

給与所得者に適用される給与所得控除について、給与収入金額190万円以下の方に対する最低保証額が最大10万円引き上げられます。

なお、給与収入金額が190万円を超える場合の給与所得控除額に改正はありません。

| 給与収入額 | 給与所得控除の額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162万5,000円以下 | 65万円 | 55万円 |

| 162万5,000円超180万円以下 | 給与収入額×40%-10万円 | |

| 180万円超190万円以下 |

給与収入額×30%+8万円 |

|

扶養親族などの所得要件の見直しについて

下記の控除等の適用を受ける場合の所得要件が10万円引き上げられます。

| 所得要件 | 改正後 | 改正前 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 |

58万円以下 |

48万円以下 |

| ひとり親が有する生計を一にする子の総所得金額等の合計額 | ||

| 勤労学生の合計所得金額 | 85万円以下 | 75万円以下 |

| 家内労働者の特例における必要経費に算入する金額の最低保証額 | 65万円 | 55万円 |

大学生年代の子等に関する特別控除(特定親族特別控除)の創設について

納税者に、生計を一にする年齢19歳以上23歳未満の親族等で、合計所得金額が一定金額以下の控除対象扶養親族に該当しない者がいる場合には、一定の金額の所得控除が受けられます。

| 親族等の合計所得金額 | 控除額 |

|---|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

配偶者特別控除の控除不可対象拡大について

配偶者特別控除について、その者の配偶者が配偶者控除の適用を受けている場合、配偶者特別控除の対象から除かれます。(令和5年度税制改正に伴い、令和8年度課税より適用)

令和7年度

住宅ローン控除の変更について

- 令和6年中に入居する場合、子育て世帯(19歳未満の扶養親族を有する者)、若者夫婦世帯(いずれかが40歳未満)については借入限度額が次表のとおりになります。

- 省エネ基準への適合が必須条件になります(省エネ基準適合住宅以外は控除対象外)

- 新築住宅の床面積要件を40平方メートル以上に緩和(合計所得金額が1,000万円以下に限る)する措置について、建築確認の期限を令和6年12月31日までに延長します

|

住宅区分 |

長期優良住宅・低炭素住宅 |

ZEH水準省エネ住宅 |

省エネ基準適合住宅 |

その他の住宅 |

|

|---|---|---|---|---|---|

|

借入限度額

|

子育て世帯 若者夫婦世帯 |

5,000万円 |

4,500万円 |

4,000万円 |

0円※ |

|

上記以外 |

4,500万円 |

3,500万円 |

3,000万円 |

0円※ |

|

|

控除期間 |

全ての世帯 |

13年 |

ー※ |

||

※令和5年中に建築確認を受けている場合、または令和6年6月30日までに建築した場合は借入限度額2,000万円、控除期間は10年となります。

確定申告書等の控えの収受日付印の押なつ廃止について

国税に関する手続等の見直しの一環として、令和7年1月から、確定申告書等の控えに収受日付印の押なつが廃止になります。それに伴い、市民税・県民税等への確定申告書等の内容反映をお急ぎの方の受付の際には確定申告等でご提出された添付資料についても、確認が必要となりますので、添付資料の写し等をご用意ください。

令和6年度

森林環境税(国税)の課税開始について

森林環境税について、平成31年3月成立の「森林環境税及び森林環境譲与税に関する法律」に基づき、令和6年度から、森林の整備及びその促進に関する施策の財源として課税されます。また、その税収の全額が森林環境譲与税として国から都道府県・市町村へ譲与されます。

納税義務者

- 国内に住所を有する個人。

なお、以下の人については森林環境税が課税されません。(森林環境税の非課税となる基準は、個人住民税の均等割額が非課税になる基準と同じです)

|

|---|

|

|

|

(注1) 合計所得金額:損失の繰越控除前の総所得金額等(注4)

(注2) 同一生計配偶者:合計所得金額(注1)が48万円以下の生計を一にする配偶者

(注3) 扶養親族:合計所得金額(注1)が48万円以下の生計を一にする親族(16歳未満の親族含む)

(注4) 総所得金額等:総所得金額、山林所得金額、土地建物等の譲渡所得金額(特別控除前)、株式等の譲渡所得金額(損益通算及び繰越控除後)などの合計額

令和6年度以降の個人住民税均等割と森林環境税の税率について

森林環境税は、個人住民税の均等割とあわせて賦課徴収されます。個人住民税の均等割額については、東日本大震災復興基本法に基づき平成26年度から臨時的に年額1,000円(市民税500円、県民税500円)が加算されていますが、令和5年度でこの臨時措置が終了し、令和6年度からは新たに森林環境税が年額1,000円加算されます。

|

|

|

令和5年度まで |

令和6年度から |

|---|---|---|---|

|

国税 |

森林環境税 |

ー |

1,000円 |

|

県民税(注5) |

|

2,300円 |

1,800円 |

|

市民税 |

3,500円 |

3,000円 |

|

|

合計 |

5,800円 |

5,800円 |

|

(注5)県民税均等割のうち、800円は緑の整備のための「県民緑税」です。

特別徴収税額通知の電子化について

令和6年度より、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者が申出をしたときは、市区町村はeLTAXを経由して特別徴収税額通知(特別徴収義務者用・納税義務者用)の電子データ(電子署名ありの正本通知)を特別徴収義務者に送信します。

電子データによる受け取りを希望する場合

eLTAXで給与支払報告書を提出する際に、特別徴収税額通知の受け取り方法を以下のとおり設定してください。

- 特別徴収義務者用通知→「正本の電子データをeLTAXで受け取る(正本のみ)」を選択

- 納税義務者用通知→「電子データをeLTAXで受け取る」を選択

(注意事項)

- 特別徴収義務者用通知、納税義務者用通知のいずれかを書面による受け取りで選択することも可能です。

- 令和6年度以降は、特別徴収義務者用通知の書面(正本) + 電子データ(副本)の受け取り方法は廃止となります。

- 電子データを開くためのパスワード(保護番号)を取得するために、必ずメールアドレスの設定をお願いします。

- 税額変更通知も電子データで送信します。

- 納税義務者用通知を電子データで希望する場合は、従業員一人ひとりにデータを配布する必要があります。社内システムやメールでPDFデータを配布する方法を基本として、USBメモリ等を使用し配布する方法や、従業員に代わって給与事務担当者などが印刷して配布する方法が可能とされています。

電子データによる受け取りを希望する場合の受給者番号

納税義務者用の税額通知の電子受け取りを選択する場合、受給者番号(事業者で附番している番号)の入力が必須となります。また、受給者番号は半角英数字・記号を最大25桁使用可能ですが、使用できない文字や文字列があります。詳細は、下記のリンクからeLTAXホームページにアップされている「PCdesk(DL版)変更概要」を確認してください。

なお、使用できない文字や文字列があれば、電子データでの受け取りができないことがあります。その場合は従来どおり書面での通知になりますので、ご注意ください。

電子データによる受け取りを希望しない場合

eLTAXで給与支払報告書を提出する際に、特別徴収税額通知の受け取り方法を以下のとおり設定してください。

税額変更通知も書面で送付します。

- 特別徴収義務者用通知 →「正本の書面を郵送で受け取る(正本のみ)」 を選択

- 納税義務者用通知 →「書面を郵送で受け取る」を選択

給与支払報告書を書面または光ディスクなどにより提出する場合

給与支払報告書を書面または光ディスクなどにより提出する特別徴収義務者には、特別徴収税額通知を書面で送付します。この場合、電子データでの受け取りは選択できませんので注意してください。また、令和3年度税制改正により、令和6年度から特別徴収税額決定通知(特別徴収義務者用)送付の際の電子データ(副本)送付が廃止となり、光ディスクでのデータ提供がなくなります。

なお、給与支払報告書を光ディスクで提出した際に空きのディスクを同封して送付された場合は、空きのディスクをそのまま返送します。

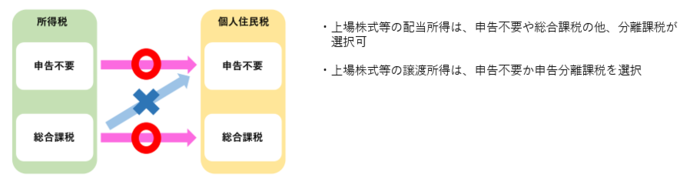

上場株式等の配当所得等に係る課税方式の統一について

上場株式等の配当所得等や譲渡所得等、特定公社債等の利子所得等については、所得税と個人住民税において異なる課税方式が選択できましたが、金融所得課税は所得税と個人住民税が一体として設計されてきたことなどを踏まえ、令和6年度個人住民税(令和5年分の所得税の確定申告書)から、課税方式を所得税と一致させる改正がなされました。

この改正により、所得税で申告不要を選択した場合は、個人住民税で申告不要となり、所得税で総合課税及び分離課税で申告を行った場合は、個人住民税においても総合課税及び分離課税で申告したこととなり、所得税と個人住民税で異なる課税方式を選択することができなくなります。

所得税で配当所得や譲渡所得などを申告する場合

所得税で上場株式等の配当所得や上場株式等の譲渡所得などを確定申告すると、これらの所得は個人住民税でも合計所得金額や総所得金額等に算入されます。

それにより、扶養控除や配偶者控除などの適用、非課税判定、国民健康保険料や後期高齢者医療保険、介護保険料などの算定に影響が出たり、各種行政サービスなどに影響が出たりする場合がありますのでご注意ください。

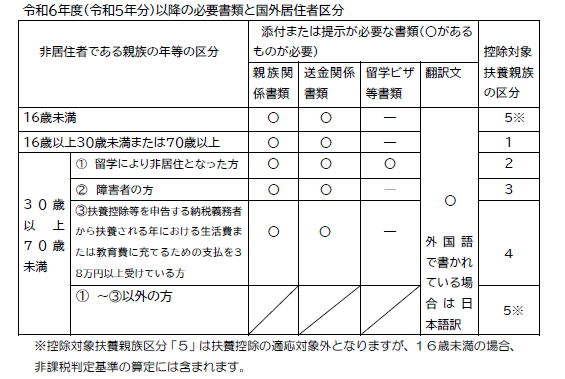

国外居住親族に係る扶養控除の見直しについて

令和6年度(令和5年分)以降、国外居住親族に係る扶養控除の適用について、控除の対象となる扶養親族(控除対象扶養親族)の要件が厳格化され、日本国外に居住する30歳以上70歳未満(前年の12月31日現在の年齢で判定)の親族のうち以下のいずれにも該当しない方は扶養控除等の適用および非課税判定基準の算定の適用対象外となります。

- 留学により非居住者となった方

- 障害者の方

- 扶養控除等を申告する納税義務者から、扶養される年における生活費または教育費に充てるための支払いを38万円以上受けている方

親族関係書類とは

「親族関係書類」とは、国外居住親族が納税義務者の親族であることを証明するものをいいます。

次のいずれかの書類の添付または提示が必要です(外国語で書かれている場合は、日本語での翻訳文も必要です)。

- 戸籍の附票の写し、国または地方公共団体が発行した書類および国外居住親族の旅券(パスポート)の写し

(1つの書類だけでは、国外居住親族の氏名、生年月日および住所または居所の全てが記載されていない場合や、国外居住親族があなたの親族であることを証明することができない場合は、複数の書類を組み合わせることにより証明する必要があります。) - 戸籍謄本、出生証明書、婚姻証明書などの、外国政府または外国の地方公共団体が発行した国外居住親族の氏名、生年月日および住所または居所の記載のある書類

(扶養控除等の対象となる親族は、配偶者、6親等内の血族、3親等内の姻族になります。)

送金関係書類とは

「送金関係書類」とは、納税義務者が国外居住親族を扶養する年において、国外居住親族それぞれの生活費または教育費に充てるための支払いを行ったことを明らかにするものをいいます。次のいずれかの書類の添付または提示が必要です(外国語で書かれている場合は、日本語での翻訳文も必要です)。

- 金融機関が発行した書類またはその写しで、その金融機関が行う為替取引によりあなたから国外居住親族に支払いをしたことを明らかにする書類(外国送金依頼書の控え)

- クレジットカード発行会社等が発行した書類またはその写しで、国外居住親族がそのクレジットカード発行会社が交付したカードを利用して、商品の購入等をしたことにより、その商品の購入等の代金に相当する額の金銭をあなたから受領した、または受領することとなることを明らかにする書類(クレジットカードの利用明細書)

- 電子決済手段等取引業者(電子決済手段を発行する一定の銀行等又は資金移動業者を含みます。)の書類又はその写しで、その電子決済手段等取引業者が行う電子決済手段の移転によりあなたから非居住者である親族に非居住者である親族に支払をしたことを明らかにする書類

留学ビザ等書類とは

「留学ビザ等書類」とは、外国政府又は外国の地方公共団体が発行した次のいずれかの書類の添付または提示が必要です。その非居住者である親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するものをいいます。(外国語で書かれている場合は、日本語での翻訳文も必要です。)

- 外国における査証(ビザ)に類する書類の写し

- 外国における在留カードに相当する書類の写し

令和5年度

住宅ローン控除の適用期間の延長などについて

住宅ローン控除の適用期間を4年延長し、令和7年12月31日までに入居した人が対象になります。

所得税の住宅ローン控除の見直しに伴い、所得税の住宅ローン控除可能額のうち所得税から控除しきれない額を、控除限度額の範囲内で翌年度分の個人住民税(所得割)から控除する措置について見直しを行います(市民税・県民税における住宅ローン控除限度額は次の表のとおりです)。

| 入居日 |

控除限度額 |

|---|---|

|

平成21年1月~平成26年3月 |

所得税の課税総所得金額等の5% (限度額は97,500円) |

| 平成26年4月~令和3年12月 | 所得税の課税総所得金額等の7% (限度額は136,500円) (注1) |

| 令和4年1月~令和7年12月 | 所得税の課税総所得金額等の5% (限度額は97,500円) (注2) |

(注1)住宅の対価の額又は費用の額に含まれる消費税等の税率が8%または10%である場合に限り、限度額が136,500円となります。

(注2)令和4年中に入居した人のうち、住宅の対価又は費用の額に含まれる消費税等の税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した場合は、(注1)の場合の控除限度額と同額になります。

また、令和6年以降に建築確認を受ける新築住宅について、一定の省エネ基準を満たさない場合は、住宅ローン控除の適用を受けることができません。

成年年齢の引き下げについて

民法改正による成年年齢引き下げに伴い、毎年1月1日時点で18歳または19歳の人はその年の市民税・県民税の課税判定で未成年者に当たらないことになります。

医療費控除の特例の見直しについて

医療費控除の特例の適用期間が5年延長され、令和8年12月31日までとなります。令和4年分以降の所得税及び令和5年度以降の住民税について適用されます。

また、医療費控除の特例を受けるための手続きが簡素化します。

| 改正後 | 改正前 | |

|---|---|---|

| 適用期間 |

令和4年1月1日~令和8年12月31日 |

平成29年1月1日~令和3年12月31日 |

| 対象医薬品 |

対象をより効果的なものに重点化

|

スイッチOTC薬のみを対象とする。 |

| 手続き | 一定の取り組みを行ったことを証する書類については、5年間手元保管とし、添付は省略とする。 | 予防接種等の一定の取り組みを行ったことを証する書類を確定申告書等に添付して申告する(電子申告の場合は省略可能)。 |

令和4年度

住宅ローン控除の特例期間の延長

控除期間を13年とする住宅借入金等特別控除(住宅ローン控除)の特例期間が延長されます。

今回の改正に伴い所得税額から控除しきれない額を,現行制度と同じく控除限度額の範囲内において,市・県民税から控除します。

住宅借入金等特別控除(住宅ローン控除)控除期間

| 居住開始年月日 | 控除期間 | 条件 (※今回の特例に関するもの) |

|---|---|---|

| 平成26年1月1日から令和元年9月30日 | 10年 |

|

| 令和元年10月1日から令和2年12月31日 | 13年 |

|

| 令和3年1月1日から令和4年12月31日 | 13年 |

|

(注意)令和3年12月31日までの入居で、取得時の消費税率の適用が10%ではない場合、控除期間は10年になります。

国や地方自治体の実施する子育てに係る助成等の非課税措置

これまで雑所得として申告対象であった国や地方自治体からの子育てに係る助成等について、非課税所得となります。対象範囲は,子育てに係る施設・サービスの利用料に対する助成です。

【対象のイメージ】国・自治体からの助成のうち以下のもの

- ベビーシッターの利用料に対する助成

- 認可外保育施設等の利用料に対する助成

- 一時預かり・病児保育などの子を預ける施設の利用料に対する助成

上記の助成と一体として行われる助成についても対象

(例:生活援助・家事支援,保育施設等の副食費・交通費等)

特定配当等及び特定株式等譲渡所得金額に係る申告手続きの簡素化

個人市民税・県民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として確定申告書の提出のみで申告手続きが完結できるよう、確定申告書における個人住民税に係る附記事項に追加されます。

退職所得の適正化

勤続年数5年以下の役員等以外の方は、退職手当等の金額から退職所得控除額を控除した残額の2分の1を課税対象としていましたが、令和4年1月1日以降に支払を受ける退職手当等については、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1ではなく全額を課税の対象とすることとされます。

令和3年度

給与所得控除の見直し

1 給与所得控除が一律10万円引き下げられます。

2 給与所得控除の上限額が適用される給与の収入金額が850万円に引き下げられます。

3 給与所得控除の上限額が195万円に引き下げられます。

4 所得金額調整控除が創設されます。ただし、適用条件があります。

給与所得控除額の詳細については下表を参考にしてください。(注意1)

注意1:給与の収入金額が660万円未満の場合は、給与所得は下記の表によらず所得税法別表第5により求めます。

給与の収入金額に対する給与所得控除額

|

給与の収入金額 |

給与所得控除額 |

|

|---|---|---|

|

改正後 |

改正前 |

|

| 1,625,000円以下 | 550,000円 | 650,000円 |

| 1,625,000円超 1,800,000円以下 | 収入金額×40%-100,000円 | 収入金額×40% |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+80,000円 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+440,000円 | 収入金額×20%+540,000円 |

| 6,600,000円超 8,500,000円以下 | 収入金額×10%+1,100,000円 |

収入金額×10%+1,200,000円 |

| 8,500,000円超 10,000,000円以下 |

1,950,000円 |

|

| 10,000,000円超 | 2,200,000円 | |

公的年金等控除の見直し

1 公的年金等控除額が一律10万円引き下げられます。

2 公的年金等収入金額が1,000万円を超える場合の公的年金等控除について、195万5千円が上限とされました。

3 公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超え2,000万円以下である場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記1、2の見直し後の公的年金等控除額から引き下げることになります。

公的年金等控除額の詳細については下表を参考にしてください。

公的年金等の収入金額に対する公的年金等控除額

|

年金受給者 の年齢 |

公的年金等の 収入金額(A) |

公的年金等控除額 |

|||

|---|---|---|---|---|---|

|

改正後 |

改正前 |

||||

|

公的年金等に係る雑所得以外の所得に係る合計所得金額 |

区分なし |

||||

|

1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 |

|||

|

65歳未満 |

130万円未満 |

600,000円 |

500,000円 |

400,000円 |

700,000円 |

|

130万円以上 410万円未満 |

(A)×25%+ 275,000円 |

(A)×25%+ 175,000円 |

(A)×25%+ 75,000円 |

(A)×25%+ 375,000円 |

|

|

410万円以上 770万円未満 |

(A)×15%+ 685,000円 |

(A)×15%+ 585,000円 |

(A)×15%+ 485,000円 |

(A)×15%+ 785,000円 |

|

|

770万円以上 1,000万円未満 |

(A)×5%+ 1,455,000円 |

(A)×5%+ 1,355,000円 |

(A)×5%+ 1,255,000円 |

(A)×5%+ 1,555,000円 |

|

|

1,000万円以上 |

1,955,000円 |

1,855,000円 |

1,755,000円 |

||

|

65歳以上 |

330万円未満 |

1,100,000円 |

1,000,000円 |

900,000円 |

1,200,000円 |

|

330万円以上 410万円未満 |

(A)×25%+ 275,000円 |

(A)×25%+ 175,000円 |

(A)×25%+ 75,000円 |

(A)×25%+ 375,000円 |

|

|

410万円以上 770万円未満 |

(A)×15%+ 685,000円 |

(A)×15%+ 585,000円 |

(A)×15%+ 485,000円 |

(A)×15%+ 785,000円 |

|

|

770万円以上 1,000万円未満 |

(A)×5%+ 1,455,000円 |

(A)×5%+ 1,355,000円 |

(A)×5%+ 1,255,000円 |

(A)×5%+ 1,555,000円 |

|

|

1,000万円以上 |

1,955,000円 |

1,855,000円 |

1,755,000円 |

||

基礎控除の見直し

1 基礎控除額が一律10万円引き上げられます。

2 合計所得金額が2,400万円超の場合は3段階で逓減し、2,500万円を超える場合は適用外となります。

基礎控除額の詳細については下表を参考にしてください。

合計所得金額に対する基礎控除額

|

合計所得金額 |

基礎控除額 |

|

|---|---|---|

|

改正後 |

改正前 |

|

| 2,400万円以下 | 430,000円 |

330,000円 (所得制限なし) |

| 2,400万円超 2,450万円以下 | 290,000円 | |

| 2,450万円超 2,500万円以下 | 150,000円 | |

| 2,500万円超 | 適用外 | |

所得金額調整控除の創設

1及び2に該当する場合、給与所得から所得金額調整控除額が控除されます。

1 給与の収入金額が850万円を超え、次の(1)から(3)のいずれかに該当する場合

(1)納税義務者本人が特別障害者に該当する

(2)年齢23歳未満の扶養親族を有する

(3)特別障害者である同一生計配偶者もしくは扶養親族を有する

上記(2)、(3)の扶養親族や同一生計配偶者(以下、扶養親族等)については、その扶養親族等が他の者の扶養控除等の対象であっても所得金額調整控除を適用することができます。ただし、専従者については対象外となります。

計算式

所得金額調整控除額=(給与等の収入額(注意1)-850万円)×10%

注意1:給与の収入金額が1,000万円を超える場合は1,000万円

2 給与所得金額及び公的年金等に係る雑所得金額の両方があり、その金額の合計額が10万円を超える場合

計算式

所得金額調整控除額=(給与所得金額(注意2)+公的年金等に係る雑所得金額(注意2))-10万円

注意2: 10万円を超える場合は10万円

上記1、2の両方に該当する場合は1の控除後の給与所得金額から2を控除します。

調整控除の見直し

合計所得金額が2,500万円を超える場合は適用外となります。

|

改正後 |

改正前 |

||

|---|---|---|---|

|

合計所得金額 |

調整控除 |

合計所得金額 |

調整控除 |

| 2,500万円以下 |

下記計算方法による |

一律 |

下計算方法による |

| 2,500万円超 |

適用外 |

||

計算方法

課税標準額が200万円以下の場合

下記のいずれか少ない金額×5%(市民税3%、県民税2%)

(1)人的控除額の差の合計額

(2)市民税・県民税の課税標準額

課税標準額200万円超の場合

((人的控除の差の合計額-(住民税の課税標準額-200万円))×5%

ただし、計算結果が2,500円未満の場合は2,500円(市民税3%、県民税2%)

ひとり親控除の創設及び寡婦(夫)控除の改正

1 婚姻歴や性別に関わらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者(合計所得金額500万円以下に限る)について、「ひとり親控除」(控除額30万円)を適用

2 上記以外の寡婦については、引き続き寡婦控除として控除額26万円を適用し、子以外の扶養親族を有する寡婦についても、所得制限(合計所得金額500万円以下)を設定

3 事実上婚姻関係と同様の事情にあると認められる者がいない(注意1)

注意1:「事実上婚姻関係と同様の事情にあると認められる者がいない」とは、住民票上の世帯に、ご自身との続柄が「夫(未届)」または「妻(未届)」に相当する人がいないこと

ひとり親控除・寡婦(夫)控除額(改正後)

|

|

配偶者関係 |

死別 |

離別 |

未婚 |

|||

|---|---|---|---|---|---|---|---|

| 本人合計所得 |

500万円 以下 |

500万円超 |

500万円 以下 |

500万円超 |

500万円 以下 |

500万円超 |

|

|

本人 女性 |

扶養親族:「子」有り |

30万円 |

━ |

30万円 |

━ |

30万円 |

━ |

| 扶養親族:「子以外」有り |

26万円 |

━ |

26万円 |

━ |

━ |

━ |

|

| 扶養親族:無し |

26万円 |

━ |

━ |

━ |

━ |

━ |

|

|

|

配偶者関係 |

死別 |

離別 |

未婚 |

|||

|---|---|---|---|---|---|---|---|

| 本人合計所得 |

500万円 以下 |

500万円超 |

500万円 以下 |

500万円超 |

500万円 以下 |

500万円超 |

|

|

本人 男性 |

扶養親族:「子」有り |

30万円 |

━ |

30万円 |

━ |

30万円 |

━ |

| 扶養親族:「子以外」有り |

━ |

━ |

━ |

━ |

━ |

━ |

|

| 扶養親族:無し |

━ |

━ |

━ |

━ |

━ |

━ |

|

寡婦(夫)控除額(改正前)

|

|

配偶者関係 |

死別 |

離別 |

||

|---|---|---|---|---|---|

| 本人合計所得 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

|

|

本人 女性 |

親族扶養:「子」有り |

30万円 |

26万円 |

30万円 |

26万円 |

| 親族扶養:「子以外」有り |

26万円 |

26万円 |

26万円 |

26万円 |

|

| 親族扶養:無し |

26万円 |

━ |

━ |

━ |

|

|

|

配偶者関係 |

死別 |

離別 |

||

|---|---|---|---|---|---|

| 本人合計所得 |

500万円以下 |

500万円超 |

500万円以下 |

500万円超 |

|

|

本人 男性 |

扶養親族:「子」有り |

26万円 |

━ |

26万円 |

━ |

| 扶養親族:「子以外」有り |

━ |

━ |

━ |

━ |

|

| 扶養親族:無し |

━ |

━ |

━ |

━ |

|

所得控除等の合計所得金額の要件等の見直し

給与所得控除・公的年金等控除の引き下げ、基礎控除の引き上げに伴い、同じ収入金額であっても、合計所得金額・総所得金額等が10万円増加するため、所得控除及び非課税措置における所得要件が10万円引き上げられます。

所得控除等の合計所得金額の要件等見直し一覧

|

項目 |

改正後 |

改正前 |

|---|---|---|

| 同一生計配偶者の合計所得金額要件 | 48万円以下 | 38万円以下 |

| 扶養親族の合計所得金額要件 | 48万円以下 | 38万円以下 |

| 配偶者特別控除に係る配偶者の 合計所得金額要件 |

48万超 133万円以下 |

38万超 123万円以下 |

| 勤労学生控除の合計所得金額要件 | 75万円以下 | 65万円以下 |

| 非課税措置(障害者・未成年者・ひとり親又は寡婦(現行寡婦又は寡夫))の合計所得金額要件 | 135万円以下 | 125万円以下 |

|

均等割の非課税限度額の |

同一生計配偶者又は扶養親族を有しない場合 35万円+10万円 |

同一生計配偶者又は扶養親族を有しない場合 35万円 |

|

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+21万円+10万円 |

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+21万円 |

|

|

所得割の非課税限度額の |

同一生計配偶者又は扶養親族を有しない場合 35万円+10万円 |

同一生計配偶者又は扶養親族を有しない場合 35万円 |

|

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+32万円+10万円 |

同一生計配偶者又は扶養親族を有する場合 35万円×(本人+同一生計配偶者+扶養親族の数)+32万円 |

市民税・県民税の新たな非課税措置の創設

子どもの貧困に対応するため、未婚のひとり親に対して税制上の措置を講じます。

前年の合計所得金額が135万円以下である未婚のひとり親に対し、個人市民税・県民税を非課税とします。

県民緑税実施期間の延長について

兵庫県では、緑の保全・再生を社会全体で支えることを目的とし、平成18年度から「県民緑税」を導入し、災害に強い森づくりや、環境改善、防災性の向上を目的として都市の緑化を進めてきました。

これまでの取り組みに大きな効果があったことや、災害による新たな課題にも対応し、更なる緑化を進める必要があることから、県民緑税実施期間を令和7年度まで5年間延長します。

税率と事業内容

| 税率 | 個人800円、法人2,000~80,000円 |

|---|---|

| 活動事業 | 災害に強い森づくり、県民まちなみ緑化事業 |

なお、「県民緑税」に関するお問い合わせは、兵庫県 税務課(078-362-3086)へお願いします。

その他

1 家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保証額を55万円(現行65万円)に引き下げられます。

2 青色申告特別控除

(1)取引を正規の簿記の原則に従って記録している者に係る青色申告特別控除の控除額を55万円(現行65万円)に引き下げられます。

(2)上記(1)にかかわらず、上記(1)の取引を正規の簿記の原則に従って記録している者であって、次に掲げる要件のいずれかを満たすものに係る青色申告特別控除の控除額を65万円とします。

ア その年分の事業に係る仕訳帳及び総勘定元帳について、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律に定めるところにより電磁的記録の備付け及び保存を行っていること。

イ その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、その提出期限までに電子情報処理組織(e-Tax)を使用して行うこと。

令和2年度

ふるさと納税制度の見直し

総務大臣から指定を受けていない地方団体に対して令和元年6月1日以降に寄付を行った場合は、ふるさと寄附金の対象外となります。

ふるさと寄附金の対象として、総務大臣から指定を受けている地方団体については、ふるさと納税ポータルサイト(総務省)の『ふるさと納税に係る指定制度について』をご参照ください。

【注意】 個人市民税・県民税に係る寄附金税額控除の特例控除額部分は対象外となりますが、所得税の所得控除及び個人市民税・県民税の基本控除部分については対象となります。

住宅ローン控除の拡充

消費税率の引上げに伴い、令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合、次の見直しが適用されます。ただし、住宅の取得等に係る対価の額または費用の額に含まれる消費税等の税率が10%である場合に限ります。

控除期間の延長

控除期間が現行の10年から13年へ延長されます。

住宅借入金等特別控除可能額の見直し

11年目以降の3年間、各年において、住宅借入金等特別控除可能額は、次の少ない額となります。

1. 建物購入価格の2/3% 2. 住宅ローン年末残高の1%

【注意】 個人市民税・県民税の税額控除は「住宅借入金等特別控除可能額のうち所得税で控除しきれなかった額」または「所得税の課税総所得金額の7%(最高136,500円)」のいずれか少ない額が適用されます。

平成31年度

配偶者控除および配偶者特別控除の改正

平成29年度税制改正により配偶者控除および配偶者特別控除が見直され、次のとおり改正されることとなりました。

改正が適用される時期

平成30年1月以降の所得に適用され、平成31年度の住民税から反映されます。

改正内容

1.配偶者控除について、扶養者に所得制限が設けられ、合計所得金額が900万円を超えると控除額が減少し、1,000万円を超える場合は適用できません。

2.配偶者特別控除について、配偶者の合計所得金額の上限が123万円まで拡大され、その金額に伴い控除額が変更されます。また、扶養者の合計所得金額が900万円を超えると控除額が減少し、1,000万円を超える場合は従来どおり適用できません。

具体的な控除額については、「配偶者控除および配偶者特別控除の見直しについて」をご覧ください。

注意点

今回の改正により、配偶者の合計所得金額が90万円(給与収入のみで155万円)までは、従来の38万円(同103万円)以下に抑えた場合と同じ控除額に据え置かれますが、以下の点に注意してください。

扶養の人数には含まれません

合計所得金額が38万円(給与収入のみで103万円)を超えた場合は扶養の人数には含まれません。よって、住民税の非課税判定の人数に含まれないほか、配偶者が障害者であっても、障害者扶養控除の対象になりません。

(補足)

納税義務者の合計所得金額が1,000万円超で配偶者の合計所得金額が38万円以下の場合は、配偶者控除の適用はありませんが、「同一生計配偶者」として扶養の人数に含まれます。

配偶者にも住民税が課税されます

住民税は個人の所得に応じて課税されるため、配偶者の合計所得金額が35万円(給与収入のみで100万円)を超えると、配偶者自身にも個人市民税・県民税が課税されることがあります。

平成30年度

給与所得控除の見直しについて(上限額の引き下げ)

給与所得控除が段階的に見直され、平成30年度より給与収入金額が、1,000万円を超える方については、給与所得控除の上限が220万円に引き下げされました。

| 給与収入額(A) | 給与所得控除額 平成28年度分 |

給与所得控除額 平成29年度分 |

給与所得控除額 平成30年度分 |

|---|---|---|---|

| 1,000万円超 1,200万円以下 | A×95%-170万円 | A-230万円 |

A-220万円 |

| 1,500万円超 | A-245万円 | A-230万円 |

A-220万円 |

スイッチOTC医薬品控除(医療費控除の特例)の創設について

制度の趣旨

この制度は、適切な健康管理の下で医療用医薬品からの代替を進め、セルフメディケーション(自主服薬)を推進する観点から施行されるものです。また、スイッチOTC医薬品とは、これまで処方箋によらなければ使用できなかった指定医薬品の中から、使用実績があり、副作用の心配が少ないなどの要件を満たした医薬品を一般医療薬品として認可したもので、一部の医薬品が対象になっています。 (注意)類似した商品名でも、対象のものと対象外のものがあるので、注意が必要です。対象品目に関しては、厚生労働省のホームページをご確認ください。

制度の内容

控除対象額

自己または自己と生計を一にする配偶者、その他の親族に係る一定のスイッチOTC医薬品の購入の対価を支払った場合において、その年中に支払った合計額が12,000円を超える部分の金額(その金額が88,000円を超える場合は、88,000円が上限)について、当該年分の総所得金額から控除します。

対象商品

平成29年1月1日~平成33年12月31日までの間に購入したスイッチOTC医薬品。

(注意)

- 前年中に、健康の維持増進及び疾病の予防としての一定の取組(特定健康診査、予防接種、定期健康診断、健康診査、がん健診のいずれか)を受けている方が対象となり、健診等を受けたことを明らかにする書類の提出または提示が必要となります。なお、健診等にかかった費用については、スイッチOTC医薬品控除の対象になりません。

- スイッチOTC医薬品を購入した際の領収書に基づく明細書を提出していただくか、領収書の提出または提示が必要となります。

- 従来の医療費控除とスイッチOTC医薬品控除を併用して適用はできません。

医療費控除の明細書について

従来、医療費控除を受ける際、医療費の領収書の添付または提示が必要とされていましたが、平成30年度分以降の個人市民税・県民税の申告より医療費の領収書に代えて、年間の医療費の支払い金額をまとめた明細書の添付が必要とされました。ただし、医療費の領収書については5年間保存し、市から求められた場合は、提示または提出しなければなりません。なお、経過措置として、平成30年度から平成32年度までの市民税・県民税の申告については、領収書の添付または提示によることができます。

上記セルフメディケーション税制の適用についても同様です。

平成29年度

給与所得控除の見直しについて(上限額の引き下げ)

給与所得控除が見直され、給与所得控除の上限が適用される給与収入1,500万円(控除額245万円)を超える部分については、1,200万円(控除額230万円)に引き下げられました。

| 給与収入金額(A) | 給与所得控除後の金額 平成28年度分 |

給与所得控除後の金額 平成29年度分 |

|---|---|---|

| 1,200万円超 1,500万円以下 |

A×95%-170万円 |

A-230万円 |

| 1,500万円超 | A-245万円 | A-230万円 |

日本国外に居住する親族に係る扶養控除等の書類の添付義務化について

制度内容

平成28年1月1日以後に支払いを受けた所得に係る確定申告、個人市民税・県民税申告、源泉徴収及び年末調整において、国外居住親族に係る扶養控除等の適用を受ける場合には、「親族関係書類」と「送金関係書類」をそれぞれ申告書に添付、又は提示しなければならないことになりました。

親族関係書類とは

次の1又は2のいずれかの書類で、国外居住親族が親族であることを証明するものです。

- 戸籍の附票の写し、その他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

- 外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

送金関係書類とは

次の1又は2のいずれかの書類で、その年に国外居住親族の生活費か教育費に充てるための支払いを行ったことを明らかにするものです。

- 金融機関の書類又はその写しで、その金融機関が行う為替取引により国外居住親族に支払いをしたことを明らかにする書類(送金依頼書など)

- いわゆるクレジットカード発行会社の書類又はその写しで、国外居住親族がクレジットカード発行会社が交付したカードを提示して、商品などを購入したこと及びその商品購入代金に相当する額を居住者から受領したことを明らかにする書類(クレジットカード利用明細書など)

金融所得課税の一体化について

平成25年度の税制改正により、税負担に左右されずに金融商品を選択できるよう、異なる課税方式の均衡化を図る観点から、公社債等の課税方式を株式等の課税方式と同一化することとされました。

変更点

- 平成28年1月1日以後は、上場株式、公募株式等証券投資信託の受益権等に加え、特定公社債、公募公社債投資信託の受益権等も「上場株式等」とされ、その利子、配当、収益の分配や譲渡などによる所得が申告分離課税20%(所得税15%、住民税5%)の対象とされます。

- 特定公社債等の利子及び譲渡損益ならびに上場株式等の金融商品間の損益通算範囲を拡大し、3年間の繰越控除ができることとされました。

- 従来可能であった「上場株式等」と「一般株式等(未上場株式等)」の間での損益通算ができなくなります。

平成28年度

ふるさと納税の制度改正

平成27年度税制改正を受け、ふるさと納税の制度が変わりました。平成27年1月1日以降に行ったふるさと納税より個人市民税・県民税(特例分)の控除上限額が市民税・県民税の所得割額の10%から20%に引き上げられました。

また、平成27年4月1日以降に行ったふるさと納税から対象となる「ワンストップ特例制度」が設けられ、以下の全ての条件を満たす希望者については、ふるさと納税に係る確定申告が不要になりました。なお、特例制度の適用を受けた方は、所得税及び復興特別所得税(以下、「所得税等」とします。)における控除相当分を翌年の市民税・県民税において控除します。

<条件>

- 確定申告の義務がない方

- ふるさと納税以外に確定申告の必要がない方

- ふるさと納税する自治体が5団体以下の方

なお、控除上限額の算出や申告が必要かどうかについては市民税課に、ふるさと納税の記念品や手続きについては財政課にお問い合わせください。

【電話番号】

市民税課:06-6489-6246~6248

財政課:06-6489-6155

住宅ローン控除の延長・拡充

消費税率の引き上げに伴う、一時の税負担の増加による影響を平準化し、及び緩和する観点から、個人市民税・県民税においても住宅ローン減税の拡充を図ることとなりました。

所得税等の住宅ローン控除の適用者(平成26年から平成31年6月30日までの入居者)について、所得税等から控除しきれなかった額を、控除限度額の範囲内で個人市民税・県民税から控除します。

詳しくは、下の「個人市民税・県民税の住宅ローン控除(平成26年から平成31年までに入居された人)」をご覧ください。

すでに適用を受けている方の控除期間が延長される訳ではありません。

PDFファイルをご覧いただくには、「Acrobat Reader」が必要です。お持ちでない方はアドビ株式会社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務局 税務管理部 市民税課

〒660-8501 兵庫県尼崎市東七松町1丁目23番1号 本庁南館2階

電話番号:

06-6489-6246、6247、6248(個人の市民税、県民税及び森林環境税(普通徴収、特別徴収、年金特別徴収)に関すること)

06-6489-6256(法人市民税・市たばこ税・入湯税に関すること)

ファクス番号:06-6489-6875

メールアドレス:ama-siminzei@city.amagasaki.hyogo.jp