Q&A

印刷 ページ番号1038546 更新日 2025年1月6日

- Q1.私は定額減税・調整給付金の対象ですか。

- Q2.私はどの自治体から定額減税・調整給付金を受けるのでしょうか。

- Q3.調整給付金はどのような名前で振り込まれますか。

- Q4.調整給付金額を算出する際に使用している「令和6年分推計所得税額(減税前)」はどのようにして算定しているのですか。

- Q5.調整給付金の支給額が不足していることが判明した場合はどうなりますか。

- Q6.調整給付金を国外金融機関口座へ振り込んでもらうことはできますか。

- Q7.調整給付金は課税対象になりますか。

- Q8.住宅ローンやふるさと納税などの税額控除を受けている場合に、調整給付金へはどのような影響がありますか。

- Q9.令和5年度に住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(10万円)を受給しましたが、調整給付金は支給対象となりますか。

- Q10.「令和6年分推計所得税額なし(0円)、かつ令和6年度個人住民税所得割額なし(0円)(注)」の場合、調整給付金は支給されますか。

- Q11.令和5年中に出国し、令和6年1月1日には国外に居住していた場合、定額減税及び調整給付金の対象になりますか。

- Q12.調整給付金の支給対象者(「調整給付金支給のお知らせ」または「調整給付金支給確認書」が届いている方)が死亡している場合は、どのような取り扱いになりますか。

- Q13.令和6年10月に子どもが生まれたが、定額減税や調整給付金の対象となりますか。

- Q14.扶養親族数を誤って過少に申告していたため、修正申告を行いました。調整給付金の支給金額への影響はありますか。

- Q15.所得税の定額減税はいつされますか。

- Q16.給与所得者です。令和6年6月以降、給与から源泉徴収される所得税に対して定額減税が適用されていますが、年末調整で精算しても減税しきれません。減税しきれなかった額はどうなりますか。

- Q17.年金受給者です。令和6年6月分以降に支給される年金から源泉徴収される所得税に対して、定額減税が適用されていますが、確定申告をしてもなお、減税しきれません。減税しきれなかった額はどうなりますか。

- Q18.個人事業主です。個人住民税の定額減税の適用状況は令和6年度分個人住民税の納税通知書で確認できましたが、所得税の定額減税の適用状況は、どのようにして確認したらいいですか。また、減税しきれなかった額はどうなりますか。

- Q19.私は定額減税に係る不足額給付金の支給対象者に該当すると思っていますが、どこの自治体から支給を受けるのでしょうか。

- Q20.私は以下の状況ですが、不足額給付金を受給することができますか。

Q1.私は定額減税・調整給付金の対象ですか。

個人住民税の定額減税の対象となる方には、特別徴収税額通知又は納税通知書に定額減税の金額を記載しますのでご確認ください。

なお、特別徴収税額通知は5月20日(月曜日)、納税通知書は6月上旬に発送しました。

また、記載されている税額は令和6年度個人住民税における定額減税を適用後の額となります。

令和6年度個人住民税で定額減税しきれなかった方や、令和6年分所得税で定額減税しきれないと見込まれる方に対しては、調整給付金の支給に関して書類を令和6年7月下旬に発送しました。

Q2.私はどの自治体から定額減税・調整給付金を受けるのでしょうか。

個人住民税の定額減税及び調整給付金の支給を実施するのは令和6年度個人住民税を課税している自治体となります。

また、所得税における定額減税の詳細については国税庁の定額減税特設サイトをご確認ください。

Q3.調整給付金はどのような名前で振り込まれますか。

「アマガサキシ テイガクゲンゼイ キユウフキン」という名称で振り込まれます。

振込先金融機関の通帳印字スペースによって、全ての文字が印字されない場合がありますのでご了承ください。

Q4.調整給付金額を算出する際に使用している「令和6年分推計所得税額(減税前)」はどのようにして算定しているのですか。

令和6年分の所得税額は、令和6年1月から12月までの所得に応じて税額が決まりますが、市民の皆さまにいち早く調整給付金をお届けする観点から、令和5年所得の情報(令和6年度分の個人住民税の課税情報)に基づき、国が提供する計算ツールを用いて推計した所得税額を活用しています。そのため令和5年分及び令和6年分の実際の所得税額とは必ずしも一致しません。

特に、住宅ローン控除を所得税で引ききっている方(個人住民税では住宅ローン控除の適用がない方)、寄附金控除がある方など、実際の所得税額と一致しない場合がありますが、国が提供する計算ツールの仕様によるものであり、誤りではありません。

なお、令和6年分所得税額が確定した後に支給金額に不足があることが判明した場合は、令和7年度中に不足分を追加で支給する予定です。

Q5.調整給付金の支給額が不足していることが判明した場合はどうなりますか。

所得税分の「定額減税しきれない額」の算出において用いる令和6年分推計所得税額は、令和6年度分の個人住民税の課税情報に基づき、国が提供する計算ツールを用いて推計した額を活用しており、実額による算定ではないことを踏まえ、令和6年分所得税及び定額減税の実績額等が確定した後、調整給付金の支給額に不足が生じる場合には、令和7年度中に追加で不足分の支給を行う予定です。

また、令和6年度個人住民税の年税額が年度途中に修正されたことにより調整給付金の支給額に不足が生じた場合も同様に令和7年度中に追加で不足分の支給を行う予定です。

Q6.調整給付金を国外金融機関口座へ振り込んでもらうことはできますか。

給付金の振込は国内金融機関口座のみとなります。申し訳ございませんが、国外金融機関口座への振込はできません。

Q7.調整給付金は課税対象になりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の支給は収入として認定しないこととされています。

Q8.住宅ローンやふるさと納税などの税額控除を受けている場合に、調整給付金へはどのような影響がありますか。

住宅ローン控除やふるさと納税等の税額控除を適用してもなお、令和6年度個人住民税所得割額や所得税額が残る場合に定額減税を行います。この際、定額減税しきれない額がある場合は、これを調整給付金として支給します。

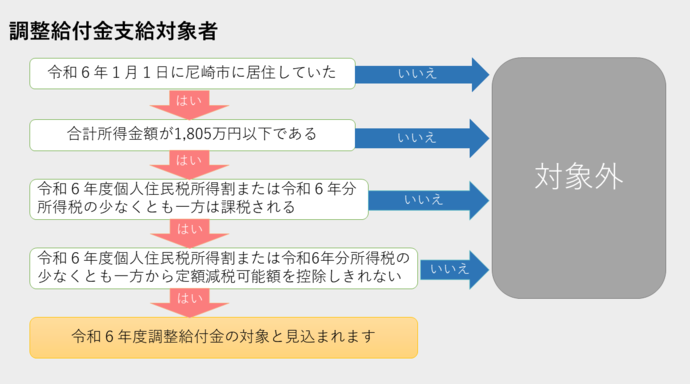

Q9.令和5年度に住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(10万円)を受給しましたが、調整給付金は支給対象となりますか。

調整給付金の支給対象者は、以下の「調整給付金支給対象者」に該当する方です。

そのため、令和5年度の住民税非課税世帯給付金(7万円)もしくは住民税均等割のみ世帯給付金(10万円)を受給した方が、「調整給付金支給対象者」に該当しない場合は、調整給付金の支給の対象とはなりません。

Q10.「令和6年分推計所得税額なし(0円)、かつ令和6年度個人住民税所得割額なし(0円)(注)」の場合、調整給付金は支給されますか。

令和6年分推計所得税と令和6年度個人住民税所得割ともに税額がない方については、定額減税の対象となりません。またこれを補完するために令和6年中に支給する調整給付金の対象とはなりません。

なお、令和7年以降に実績額が確定する令和6年分所得税額及び令和6年度個人住民税所得割額がともにない(0円)方のうち、一定の要件(本人及び扶養親族等として定額減税対象外であり、かつ個人住民税非課税世帯への給付金等を受給していない、など)を満たす場合は令和7年度中に追加で支給を行う予定です。

(注)税額はいずれも定額減税前の税額を指します。

Q11.令和5年中に出国し、令和6年1月1日には国外に居住していた場合、定額減税及び調整給付金の対象になりますか。

個人住民税の賦課期日である令和6年1月1日に国外に居住していた場合、令和6年度個人住民税課税対象外となり、個人住民税の定額減税及び令和6年中に支給する調整給付金の対象とはなりません。

なお、令和6年1月1日時点では国外に居住していた方が、令和7年1月1日以前に入国し居住者となり令和6年分の所得税が発生している場合は、所得税分3万円のみ定額減税の対象となり、減税しきれなかった場合は令和7年度中に追加で支給する予定です。

Q12.調整給付金の支給対象者(「調整給付金支給のお知らせ」または「調整給付金支給確認書」が届いている方)が死亡している場合は、どのような取り扱いになりますか。

「調整給付金支給のお知らせ」が届いた方が、既に亡くなられている場合、相続人の方が調整給付金を受給できます。

なお、「調整給付金支給のお知らせ」に記載されている振込先口座が凍結されるなど振り込みできない状態になっているときは、尼崎市定額減税補足給付金担当(06-6480-5635)にご連絡ください。

「調整給付金支給確認書」が届いた方については、調整給付金の受給権の有無は、同確認書に記入いただいている「確認日」に基づき判定します。「確認日」より前に亡くなられている場合は、支給対象外となります。

なお、「調整給付金支給確認書」の印刷時期の関係で、既に亡くなられた方宛てに同確認書が届く場合がありますが、調整給付金の受給権はありませんので、ご了承ください。

Q13.令和6年10月に子どもが生まれたが、定額減税や調整給付金の対象となりますか。

定額減税及び調整給付金の取り扱いは、個人住民税と所得税で以下のように異なります。

「個人住民税」について

定額減税及び調整給付金は、令和6年10月に生まれた子(令和6年1月1日以降に生まれた子)は、対象となりません。(令和6年分個人住民税の扶養の判定を令和5年12月31日時点の状況に基づき行っているため。)

「所得税」について

年末調整又は確定申告書により、生まれた子の分の定額減税を受けることができます。(令和6年分所得税の扶養の判定を令和6年12月31日時点の状況に基づき行うため。)これにより、所得税から引ききれない金額が出た際には、令和7年度中に追加で支給する予定です。

Q14.扶養親族数を誤って過少に申告していたため、修正申告を行いました。調整給付金の支給金額への影響はありますか。

令和6年中に支給を行う調整給付金の支給金額への影響はありません。

令和6年7月下旬にお送りした「調整給付金支給のお知らせ」または「調整給付金支給確認書」に記載の支給金額を支給します。

(注)調整給付金は、原則として令和6年度個人住民税の当初課税分の特別徴収税額通知又は納税通知書の課税情報に基づき支給金額を算定しています。

修正申告が行われたことにより、定額減税しきれない額が増えた(新たに発生した)場合は、令和7年度中に追加で不足分の支給を行う予定です。

Q15.所得税の定額減税はいつされますか。

(給与所得者の場合)

勤務先に扶養控除等申告書を提出している場合、令和6年6月以降の給与等における源泉所得税に対して、定額減税が順次適用されます。

また、年末調整の対象者の場合、年末調整において算定された所得税に対して、改めて定額減税が適用されます。

(公的年金等の受給者の場合)

令和6年6月以降に支給される公的年金等において、定額減税が順次適用されます。

なお、定額減税しきれない額が発生する方に関しても、確定申告を行うことにより、令和6年分の年間の所得税に対して定額減税の適用を受けることができます。

(事業所得者等の場合)

令和6年分所得税の確定申告の際に定額減税が適用されます。ただし、令和6年分の予定納税をされている方は、第1期分から本人(1人分)の定額減税が適用されています。

所得税の定額減税についての詳細は次のリンクをご覧ください。

Q16.給与所得者です。令和6年6月以降、給与から源泉徴収される所得税に対して定額減税が適用されていますが、年末調整で精算しても減税しきれません。減税しきれなかった額はどうなりますか。

令和6年分所得税が確定後、以下のA及びBを比較し、「A>B」となる方などに対して、令和7年度中に不足額給付金を支給する予定です。(なお、「A>B」となっている場合でも、端数処理の関係で、不足額給付金が生じない場合があります。)

A:令和6年分所得税における「定額減税しきれない額」

B:令和6年度に支給した調整給付金において、令和5年中の所得情報等に基づき推計した「所得税分の定額減税しきれないと見込まれる額」

給与所得者の定額減税についての詳細は次のリンクをご覧ください。

Q17.年金受給者です。令和6年6月分以降に支給される年金から源泉徴収される所得税に対して、定額減税が適用されていますが、確定申告をしてもなお、減税しきれません。減税しきれなかった額はどうなりますか。

Q16の回答と同様の取扱となります。

公的年金等の定額減税についての詳細は次のリンクをご覧ください。

Q18.個人事業主です。個人住民税の定額減税の適用状況は令和6年度分個人住民税の納税通知書で確認できましたが、所得税の定額減税の適用状況は、どのようにして確認したらいいですか。また、減税しきれなかった額はどうなりますか。

令和6年分所得税の確定申告の際に定額減税が適用されます。ただし、令和6年分の予定納税をされている方は、第1期分から本人(1人分)の定額減税が適用されています。

減税しきれなかった額については、Q16の回答と同様の取扱となります。

Q19.私は定額減税に係る不足額給付金の支給対象者に該当すると思っていますが、どこの自治体から支給を受けるのでしょうか。

定額減税に係る不足額給付金の支給を実施するのは令和7年度分個人住民税を課税する自治体です。

なお、令和6年7月中に、調整給付金の支給対象者へ、調整給付金の支給金額を記載した書面(「調整給付金の支給のお知らせ」または「調整給付金支給確認書」)を送付しましたが、令和6年中に尼崎市外へ転出された方は、転出先の自治体における不足額給付金の手続の中で必要となる場合があるため、当該書面を大切に保管してください。

不足額給付金の支給時期等の詳細は、決まり次第、ホームページなどでお知らせします。

Q20.私は以下の状況ですが、不足額給付金を受給することができますか。

・令和5年中は所得があったが、令和5年末に仕事を辞めたため、令和6年中は所得はなかった。

・また、調整給付金の算定において、「令和6年度分個人住民税については定額減税をしきることができ、令和6年分推計所得税については定額減税しきることが見込まれる」ため、調整給付金の支給はなかった。

・なお、令和6年中の所得がないため、市への個人市民税・県民税の申告を行う予定はない。

上記の「状況」の3点全てに該当する場合、令和6年分所得税の実績について「定額減税しきれない額」が生じることとなるため、令和7年度中に支給を予定している不足額給付金の支給要件は満たしています。

ただし、所得がないとして、市への個人市民税・県民税の申告をしない場合、市として「所得がない」ことを把握することができず、不足額給付金の対象者として通知等をすることができません。(年金や給与の支払者から、市へ支払報告書が提出されている場合を除く。)

そのため、上記の「状況」の3点全てに該当する場合など、令和6年度分個人住民税への定額減税の適用がある方のうち、令和6年分推計所得税額における「定額減税しきれない額」と比べて、令和6年分所得税の実績における「定額減税しきれない額」が増加した方で、かつ、年金や給与の支払者から、市への支払報告書の提出がない方は、市への個人市民税・県民税の申告を申告受付期間内に行ってください。

不足額給付金の支給時期等の詳細は、決まり次第、ホームページなどでお知らせします。

(注)所得がないとして市への個人市民税・県民税の申告を行ったとしても、必ずしも不足額給付金の支給対象となるわけではありません。

(注)市への個人市民税・県民税の申告の申告受付期間は、令和7年2月17日(月曜日)から令和7年3月17日(月曜日)です。

このページに関するお問い合わせ

資産統括局 税務管理部 定額減税補足給付金担当

〒660-0051 兵庫県尼崎市東七松町1丁目5番20号

電話番号:06-6480-5635

ファクス番号:06-6480-5650